En Uruguay todos los que tenemos un empleo formal y superamos un sueldo mínimo estamos obligados a aportar al Banco de Previsión Social (BPS) y al mismo tiempo a una Administradora de Fondos de Ahorro Previsional (AFAP).

El sistema jubilatorio está basado en dos ideas:

1) La solidaridad intergeneracional (BPS), por el cual los jóvenes que hoy trabajan aportan para bancar las pensiones de todos los jubilades actuales y para adquirir el derecho a su propia jubilación en el futuro.

2) El ahorro individual obligatorio (AFAP), por el cual toas las personas económicamente activas aportan oblgatoriamente a cuentas individuales, con el objetivo de capitalizarlas en el tiempo y así cobrar otra pensión cuando se jubilen. Básicamente nuestro aporte va a una empresa (hay una pública y varias privadas) que tiene que invertir esa plata hoy para pagarnos una cuota mensual en el futuro, que depende de la cantidad de dinero que aporté y de como fue creciendo en el tiempo, según la eficiencia en el manejo de las inversiones por parte de la AFAP.

Muchos expertos afirman que el sistema jubilatorio Uruguayo está en crisis, básicamente porque cada vez hay mas jubilados que necesitan cobrar sus pensiones y menos trabajadores activos que aporten. Hay numerosas variables que han condicionado este hecho, como la emigración, el aumento de la esperanza de vida y los recientes incentivos para jubilarse a edades más tempranas. De todas maneras, no me quiero detener este problema ahora, sino más bien informarles, comentarles o recodarles dos detalles interesantes del sistema actual que nos afectan a todos.

El primer gran problema es que las inversiones de las AFAP están restringidas por ley (artículo 123, Ley 16.713) a, en forma resumida, lo siguiente:

A) Valores emitidos por el Estado uruguayo, hasta el 60%.

B) Valores emitidos por el Banco Hipotecario del Uruguay e instrumentos de regulación monetaria emitidos por el Banco Central del Uruguay, hasta el 30%.

C) Depósitos a plazo en moneda nacional o extranjera que se realicen en las instituciones de intermediación financiera instaladas en el país hasta el 30%.

D) Valores emitidos por empresas públicas o privadas uruguayas, hasta el 25%.

E) Valores representativos de inversiones inmobiliarias, industriales, forestales u otros sectores productivos que reúnan condiciones suficientes de retorno y seguridad que estén radicados en el país, hasta el 20%.

F) Colocaciones en instituciones públicas o privadas, a efectos de que éstas concedan préstamos personales a afiliados y beneficiarios del sistema de seguridad social El importe a prestar no excederá del 15%.

G) Operaciones que tengan por objeto la cobertura de riesgos financieros hasta el 10%.

H) Valores de renta fija emitidos por organismos internacionales de crédito de los cuales el país sea miembro, en las condiciones que establezca la reglamentación que a tal efecto dicte el Poder Ejecutivo, por hasta el 15%.

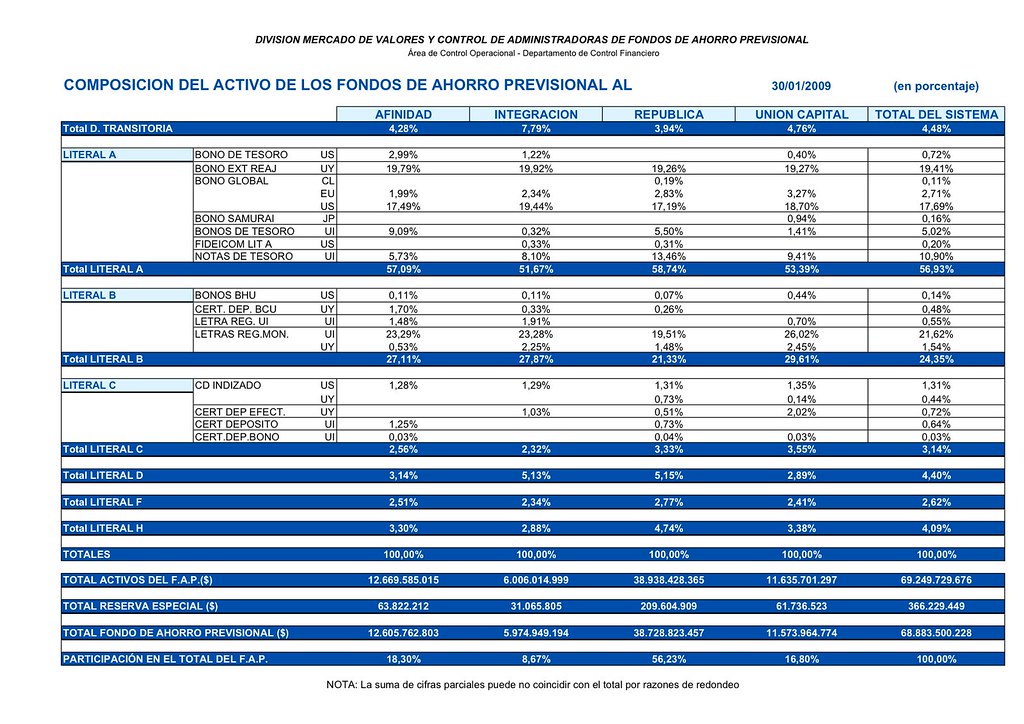

O sea, las AFAP pueden invertir sólamente en empresas o deuda Uruguayas. Si a Uruguay le va mal, a las AFAP les va mal. De hecho, así estan compuestos sus portafolios a Enero de 2009.

Esta filosofía de inversión va totalmente en contra de un concepto básico y recomendable de cualquier portafolio: diversificación. Pero también juega a favor de la refinanciación de todo el sistema: El BPS se está por fundir y para salvarlo el Estado puede emitir bonos (endeudarse), que son comprados por las AFAP y entonces financiar las pérdidas del BPS. Y es plata que también sirve para un montón de otros gastos públicos! Mágico!

Ni que hablar que los que aportamos a las AFAP nos vemos muy perjudicados por esto. Imagínense si pudieramos disponer líbremente de ese dinero y, pensando en el futuro, invertirlo en otros fondos de pensión que, para empezar, sí diversifican su riesgo? O mejor aún, que pueden invertir en acciones internacionales para capitalizarse en el largo plazo?

El segundo detalle interesante del sistema es cómo se determina la cuota mensual cuando nos jubilemos.

Según el Artículo 55 de la Ley 16.71, " La asignación inicial de la jubilación común y de la jubilación por edad avanzada se determinará en base al saldo acumulado en la cuenta de ahorro individual, a la fecha de traspaso de los fondos desde la entidad administradora a la empresa aseguradora, a la expectativa de vida del afiliado fijada en la forma establecida por el artículo 6º de la presente ley y a la tasa de interés respectiva." El artículo 6 dice que es de acuerdo a tablas generales de la expectativa de vida al momento de la configuración de la causal. No me queda claro si las tablas las publica el INE, el BCU o son las que usan las aseguradoras para vender seguros de vida.

O sea que cuando nos jubilemos, nuestra AFAP le va a pasar todo el dinero que habrá en nuestra cuenta a una aseguradora y tendremos que ir a negociar con ella nuestra espectativa de vida, para ver cuánto nos paga: si pensamos vivir 20 años más después de los 60, prepárense para cobrar chirolas. En ese momento habrá que que avivarse y decir que pensás morirte pronto, así cobrás una jubilación más alta!

El sistema jubilatorio está basado en dos ideas:

1) La solidaridad intergeneracional (BPS), por el cual los jóvenes que hoy trabajan aportan para bancar las pensiones de todos los jubilades actuales y para adquirir el derecho a su propia jubilación en el futuro.

2) El ahorro individual obligatorio (AFAP), por el cual toas las personas económicamente activas aportan oblgatoriamente a cuentas individuales, con el objetivo de capitalizarlas en el tiempo y así cobrar otra pensión cuando se jubilen. Básicamente nuestro aporte va a una empresa (hay una pública y varias privadas) que tiene que invertir esa plata hoy para pagarnos una cuota mensual en el futuro, que depende de la cantidad de dinero que aporté y de como fue creciendo en el tiempo, según la eficiencia en el manejo de las inversiones por parte de la AFAP.

Muchos expertos afirman que el sistema jubilatorio Uruguayo está en crisis, básicamente porque cada vez hay mas jubilados que necesitan cobrar sus pensiones y menos trabajadores activos que aporten. Hay numerosas variables que han condicionado este hecho, como la emigración, el aumento de la esperanza de vida y los recientes incentivos para jubilarse a edades más tempranas. De todas maneras, no me quiero detener este problema ahora, sino más bien informarles, comentarles o recodarles dos detalles interesantes del sistema actual que nos afectan a todos.

El primer gran problema es que las inversiones de las AFAP están restringidas por ley (artículo 123, Ley 16.713) a, en forma resumida, lo siguiente:

A) Valores emitidos por el Estado uruguayo, hasta el 60%.

B) Valores emitidos por el Banco Hipotecario del Uruguay e instrumentos de regulación monetaria emitidos por el Banco Central del Uruguay, hasta el 30%.

C) Depósitos a plazo en moneda nacional o extranjera que se realicen en las instituciones de intermediación financiera instaladas en el país hasta el 30%.

D) Valores emitidos por empresas públicas o privadas uruguayas, hasta el 25%.

E) Valores representativos de inversiones inmobiliarias, industriales, forestales u otros sectores productivos que reúnan condiciones suficientes de retorno y seguridad que estén radicados en el país, hasta el 20%.

F) Colocaciones en instituciones públicas o privadas, a efectos de que éstas concedan préstamos personales a afiliados y beneficiarios del sistema de seguridad social El importe a prestar no excederá del 15%.

G) Operaciones que tengan por objeto la cobertura de riesgos financieros hasta el 10%.

H) Valores de renta fija emitidos por organismos internacionales de crédito de los cuales el país sea miembro, en las condiciones que establezca la reglamentación que a tal efecto dicte el Poder Ejecutivo, por hasta el 15%.

O sea, las AFAP pueden invertir sólamente en empresas o deuda Uruguayas. Si a Uruguay le va mal, a las AFAP les va mal. De hecho, así estan compuestos sus portafolios a Enero de 2009.

Esta filosofía de inversión va totalmente en contra de un concepto básico y recomendable de cualquier portafolio: diversificación. Pero también juega a favor de la refinanciación de todo el sistema: El BPS se está por fundir y para salvarlo el Estado puede emitir bonos (endeudarse), que son comprados por las AFAP y entonces financiar las pérdidas del BPS. Y es plata que también sirve para un montón de otros gastos públicos! Mágico!

Ni que hablar que los que aportamos a las AFAP nos vemos muy perjudicados por esto. Imagínense si pudieramos disponer líbremente de ese dinero y, pensando en el futuro, invertirlo en otros fondos de pensión que, para empezar, sí diversifican su riesgo? O mejor aún, que pueden invertir en acciones internacionales para capitalizarse en el largo plazo?

El segundo detalle interesante del sistema es cómo se determina la cuota mensual cuando nos jubilemos.

Según el Artículo 55 de la Ley 16.71, " La asignación inicial de la jubilación común y de la jubilación por edad avanzada se determinará en base al saldo acumulado en la cuenta de ahorro individual, a la fecha de traspaso de los fondos desde la entidad administradora a la empresa aseguradora, a la expectativa de vida del afiliado fijada en la forma establecida por el artículo 6º de la presente ley y a la tasa de interés respectiva." El artículo 6 dice que es de acuerdo a tablas generales de la expectativa de vida al momento de la configuración de la causal. No me queda claro si las tablas las publica el INE, el BCU o son las que usan las aseguradoras para vender seguros de vida.

O sea que cuando nos jubilemos, nuestra AFAP le va a pasar todo el dinero que habrá en nuestra cuenta a una aseguradora y tendremos que ir a negociar con ella nuestra espectativa de vida, para ver cuánto nos paga: si pensamos vivir 20 años más después de los 60, prepárense para cobrar chirolas. En ese momento habrá que que avivarse y decir que pensás morirte pronto, así cobrás una jubilación más alta!

{kind=link}

2 comentarios:

Gracias por la info. La verdad, yo desconocía las limitaciones en las inversiones.

Interesante el blog!

Por más que me gustaría precuparme por el hecho de que mi jubilación está en duda con las AFAPs, creo que prefiero preocuparme por el hecho de que alguna gente en este país inclusive cree que ese mecanismo es malo y quiere que volvamos al BPS!

Buena info...

Publicar un comentario